HK이노엔이 올해 3분기에 시장 예상치(컨센서스)에 부합하는 호실적을 달성했다. 전문의약품(ETC)과 수액제, 헬스·음료·뷰티(HB&B) 부문에서 실적이 고르게 성장하면서다.

31일 증권가에서는 HK이노엔이 올 4분기와 내년에도 실적 성장세를 이어가면서 수익성이 개선될 것으로 전망했다.

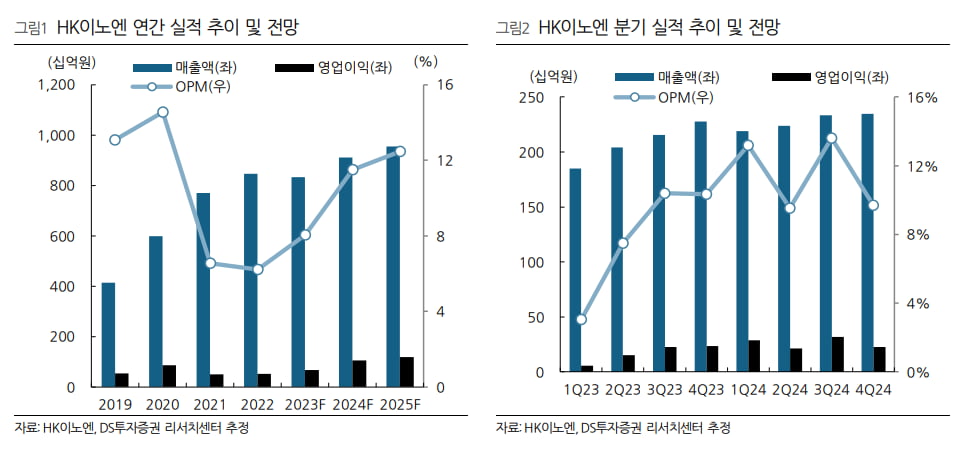

HK이노엔은 2023년 3분기 별도 재무제표 기준 2156억원, 224억원의 매출과 영업이익을 기록했다. 전년 동기 대비 매출은 8.8%, 영업이익은 0.7% 증가한 수치다. 컨센서스 매출인 2183억원, 영업이익 217억원에 부합했다. 3분기 영업이익률(OPM)은 10.4%였다.

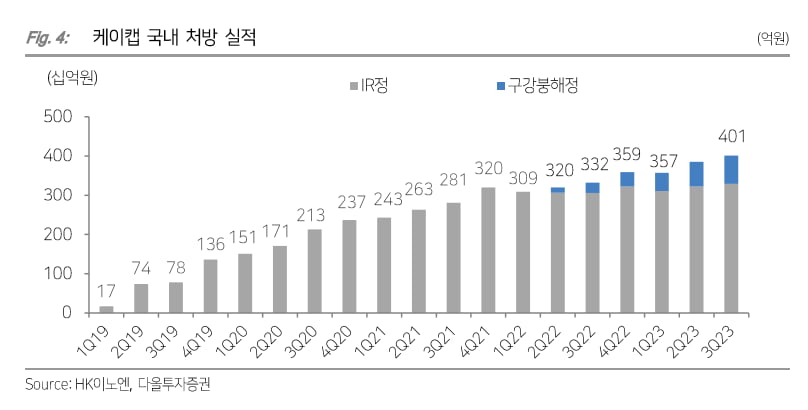

3분기 실적을 이끈 건 위식도 역류질환 치료제 ‘케이캡’이다. 국내 처방 실적이 증가하면서 ETC 부문 매출이 늘었다. 올 3분기에 케이캡은 전년 동기 대비 39% 증가한 329억원의 매출을 기록했다. 이를 기반으로 ETC 사업부는 작년 3분기보다 10.2% 늘어난 1900억원의 매출을 냈다.

권해순 유진투자증권 연구원은 “HK이노엔이 단독 판매해 수익성이 좋은 케이캡 구강붕해정의 매출 기여도가 커지면서, 국내 판매가 높은 성장률을 유지하고 있다”며 “수출은 아직 미미하지만, 완제품 6개국 수출 중 4개국에 대한 수출이 지난 5월부터 시작되면서 수출 지역이 확대되고 있다”고 말했다.

수액제 매출도 실적에 힘을 보탰다. 수액제는 지난 7월부터 신공장의 가동으로 전년 동기 대비 21.6% 늘어난 323억원의 매출을 기록했다.

HB&B 부문 매출은 256억원으로 작년 3분기와 유사했지만, 영업이익은 49억원으로 57.6% 증가해 수익성 개선에 기여했다. 박재경 하나증권 연구원은 “뷰티 부분의 광고선전비 감소와 ‘컨디션스틱’, ‘티로그’ 등 신규 제품들의 매출 성장이 주 요인”이라고 설명했다.

올 4분기에는 분기 최대 실적을 낼 것으로 기대했다. 정재원 신한투자증권 연구원은 “HK이노엔은 매년 4분기마다 매출이 크게 발생하는데, 건강검진이 연말에 몰리는 경향으로 ETC 사업부가 수혜를 볼 수 있을 것”이라며 “HB&B 사업부 역시 숙취해소제 수요가 연말에 집중되는 경향이 있다”고 말했다.

HK이노엔의 4분기 매출 및 영업이익은 전년 동기 대비 각각 10.2%, 152.1% 증가한 2383억원, 211억원으로 추정했다.

이지수 다올투자증권 연구원은 “4분기에도 케이캡의 중국 로열티 매출이 반영될 예정”이라며 “경쟁 제품 출시에 따른 MSD 백신 매출 감소와 케이캡의 국내 재고 조정은 이어지지만, 고마진의 수액제 매출 확대와 신규 당뇨병 치료제 ‘시다프비아’ 공급 시작, HB&B 사업부 매출 성장으로 올해 매출 8332억원, 영업이익 664억원을 기록할 것”으로 예상했다.

내년부터는 실적이 더욱 성장할 것으로 전망했다. 서근희 삼성증권 연구원은 “국내 케이캡 판매 수수료 완화, 케이캡 판매 국가 확대에 따른 수출 증대, 중국 케이캡 침투율 확대 및 적응증 추가, 수액 신공장 가동률 상승 효과 등이 성장을 이끌 것”이라고 말했다.

케이캡의 공동판매(코프로모션) 계약 갱신에 따라 수익성이 개선될 것이란 예상이다. 김민정 DS투자증권 연구원은 “케이캡은 올해까지 과도한 공동판매 수수료 지급으로 국내 마진이 한 자릿수 대로 제한적이었으나, 내년부터는 재계약을 통해 큰 폭 개선될 것”이라고 말했다.

로열티 및 완제품 수출국 확대 등 해외 성과도 본격화될 것으로 봤다. 박재경 연구원은 “케이캡의 중국 판매에 따른 로열티는 내년부터 본격화될 예정”이라며 “내년에는 중국 외에 미국, 유럽, 일본 지역 진출에서도 성과를 확인할 수 있을 것”이라고 했다. 2022년 10월 시작한 미국 임상 3상 결과는 내년에 확인할 수 있을 것으로 예상했다.

수액제 부문에서도 생산 물량 증가 효과와 영양수액제 신제품 출시로 매출 성장 및 수익성 상승세를 이어갈 것으로 전망했다.

하나증권, DS투자증권, 신한투자증권은 HK이노엔에 대한 목표주가 5만원, 5만5000원, 4만3000원을 각각 유지했다. 다올투자증권과 삼성증권은 내년도 영업 가치 상향 등을 반영해 목표주가를 5만5000원, 5만3000원으로 올렸다.

김예나 기자 yena@hankyung.com

31일 증권가에서는 HK이노엔이 올 4분기와 내년에도 실적 성장세를 이어가면서 수익성이 개선될 것으로 전망했다.

HK이노엔은 2023년 3분기 별도 재무제표 기준 2156억원, 224억원의 매출과 영업이익을 기록했다. 전년 동기 대비 매출은 8.8%, 영업이익은 0.7% 증가한 수치다. 컨센서스 매출인 2183억원, 영업이익 217억원에 부합했다. 3분기 영업이익률(OPM)은 10.4%였다.

3분기 실적을 이끈 건 위식도 역류질환 치료제 ‘케이캡’이다. 국내 처방 실적이 증가하면서 ETC 부문 매출이 늘었다. 올 3분기에 케이캡은 전년 동기 대비 39% 증가한 329억원의 매출을 기록했다. 이를 기반으로 ETC 사업부는 작년 3분기보다 10.2% 늘어난 1900억원의 매출을 냈다.

권해순 유진투자증권 연구원은 “HK이노엔이 단독 판매해 수익성이 좋은 케이캡 구강붕해정의 매출 기여도가 커지면서, 국내 판매가 높은 성장률을 유지하고 있다”며 “수출은 아직 미미하지만, 완제품 6개국 수출 중 4개국에 대한 수출이 지난 5월부터 시작되면서 수출 지역이 확대되고 있다”고 말했다.

수액제 매출도 실적에 힘을 보탰다. 수액제는 지난 7월부터 신공장의 가동으로 전년 동기 대비 21.6% 늘어난 323억원의 매출을 기록했다.

HB&B 부문 매출은 256억원으로 작년 3분기와 유사했지만, 영업이익은 49억원으로 57.6% 증가해 수익성 개선에 기여했다. 박재경 하나증권 연구원은 “뷰티 부분의 광고선전비 감소와 ‘컨디션스틱’, ‘티로그’ 등 신규 제품들의 매출 성장이 주 요인”이라고 설명했다.

올 4분기에는 분기 최대 실적을 낼 것으로 기대했다. 정재원 신한투자증권 연구원은 “HK이노엔은 매년 4분기마다 매출이 크게 발생하는데, 건강검진이 연말에 몰리는 경향으로 ETC 사업부가 수혜를 볼 수 있을 것”이라며 “HB&B 사업부 역시 숙취해소제 수요가 연말에 집중되는 경향이 있다”고 말했다.

HK이노엔의 4분기 매출 및 영업이익은 전년 동기 대비 각각 10.2%, 152.1% 증가한 2383억원, 211억원으로 추정했다.

이지수 다올투자증권 연구원은 “4분기에도 케이캡의 중국 로열티 매출이 반영될 예정”이라며 “경쟁 제품 출시에 따른 MSD 백신 매출 감소와 케이캡의 국내 재고 조정은 이어지지만, 고마진의 수액제 매출 확대와 신규 당뇨병 치료제 ‘시다프비아’ 공급 시작, HB&B 사업부 매출 성장으로 올해 매출 8332억원, 영업이익 664억원을 기록할 것”으로 예상했다.

내년부터는 실적이 더욱 성장할 것으로 전망했다. 서근희 삼성증권 연구원은 “국내 케이캡 판매 수수료 완화, 케이캡 판매 국가 확대에 따른 수출 증대, 중국 케이캡 침투율 확대 및 적응증 추가, 수액 신공장 가동률 상승 효과 등이 성장을 이끌 것”이라고 말했다.

케이캡의 공동판매(코프로모션) 계약 갱신에 따라 수익성이 개선될 것이란 예상이다. 김민정 DS투자증권 연구원은 “케이캡은 올해까지 과도한 공동판매 수수료 지급으로 국내 마진이 한 자릿수 대로 제한적이었으나, 내년부터는 재계약을 통해 큰 폭 개선될 것”이라고 말했다.

로열티 및 완제품 수출국 확대 등 해외 성과도 본격화될 것으로 봤다. 박재경 연구원은 “케이캡의 중국 판매에 따른 로열티는 내년부터 본격화될 예정”이라며 “내년에는 중국 외에 미국, 유럽, 일본 지역 진출에서도 성과를 확인할 수 있을 것”이라고 했다. 2022년 10월 시작한 미국 임상 3상 결과는 내년에 확인할 수 있을 것으로 예상했다.

수액제 부문에서도 생산 물량 증가 효과와 영양수액제 신제품 출시로 매출 성장 및 수익성 상승세를 이어갈 것으로 전망했다.

하나증권, DS투자증권, 신한투자증권은 HK이노엔에 대한 목표주가 5만원, 5만5000원, 4만3000원을 각각 유지했다. 다올투자증권과 삼성증권은 내년도 영업 가치 상향 등을 반영해 목표주가를 5만5000원, 5만3000원으로 올렸다.

김예나 기자 yena@hankyung.com

관련뉴스